来源:中粮期货研究中心

摘要

镍:低位震荡,四季度看RKAB+雨季 季节性反弹,区间思路。

碳酸锂:强现实,弱预期下,短期维持目前震荡区间,等待风险事件驱动或去库预期差,短期不推荐做空,长期区间看6-9 万震荡。

一

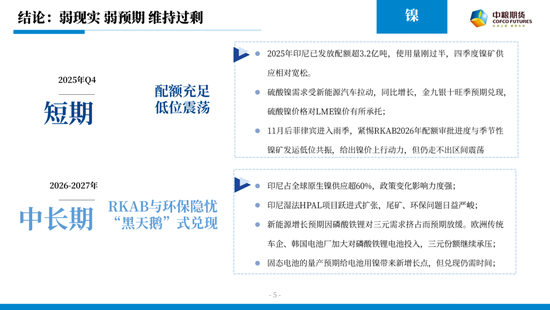

镍:弱现实 弱预期 维持过剩

2024年至今镍价每一轮驱动主要来自供给端,因印尼镍产量占全球原生镍供应量的60%以上,其政策(配额、资源税使用税率等)对镍价走势影响明显。2024-2025年镍价波动从宽幅震荡转为窄幅低位震荡。

伦镍弹性强于沪镍(131810, -1740.00, -1.30%),伦镍库存增加更多,中资企业在印尼新建冶炼厂多向韩国及亚洲区交库,导致中资企业产镍在LME库存占比上升,LME库存接近历史高位区,库存高企压制价格弹性。

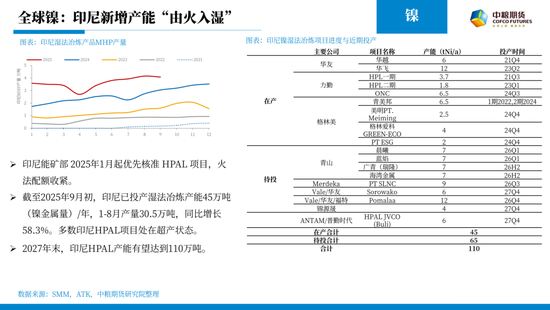

2025年初因RKAB(采矿许可证)从一年改为三年且进度不及预期,以及3月中旬出现印尼湿法尾矿溃坝事件,形成供给端强驱动。

政策导向:印尼优先核准湿法(HPAL)项目,不再新批高品位矿配额,现有在建高品位矿产能仍存在;印尼推动冶炼产能向下游延伸,导致镍长期供应过剩逻辑不变。

湿法产能现状:印尼湿法产能多由中资企业主导,运行产能超设计产能,通过运营优化摊低成本,但2025年因印尼硫磺紧缺(铜冶炼项目投产进度不及预期,制酸依赖进口硫磺),湿法项目成本相应抬升;湿法项目产出MHP(粗制氢氧化镍),扣减钴后,镍成本更低,压制镍价。

供给过剩:印尼湿法产能投放超产,供应端新项目产出远多于需求增长;需求端不锈钢年增长3%-5%,电池工业去年萎缩、今年增速10%以内,新能源汽车三元电池对镍的强增长逻辑已弱化。

四季度展望:印尼已发放3.2亿配额,使用量刚过半,四季度供给相对宽松;三元需求良好,硫酸镍对LME镍价形成承托,跌势受限;11月后进入非雨季,RKEF审批从三年一审改为一年一审,与镍矿发运季节性低位共振可能提供上行动力,但镍价仍维持区间震荡(从区间下沿到上沿),上方受过剩、库存高位及需求偏弱压制。

中长期影响因素:

印尼原生镍占比超60%,政策变化影响力强,2025年已提高特许权使用费,要求企业美元外汇在国内存放一年,均抬升成本,但镍矿价格仍维持25-26美金左右升水,绝对价格在46-55美金之间;镍矿绝对价格影响RKEF调控动机,若价格过低可能触发调控。

•风险提示:印尼湿法项目尾矿环保问题日益严峻,每生产1吨MHP精矿对应150-200吨尾矿,随项目爆发式增长,尾矿堆存风险概率增大。

•需求端其他影响:新能源汽车磷酸铁锂持续挤占三元电池份额,虽新能源汽车市场总量增长,但对镍价上行动力不足;固态电池量产预期需时间,短期难兑现。

•结论:镍价整体维持区间震荡状态,弱现实弱预期,过剩格局不改

二